Hypo Asset Management

Märkte im Fokus

23.04.2024Weltwirtschaft

Eine Überraschung gab es auch in Japan. Die Bank von Japan hat kürzlich nach Jahren den Leitzins angehoben und damit ihre Negativzinspolitik beendet. Zudem gab sie die bislang bestehende Kontrolle der Zinskurve auf.

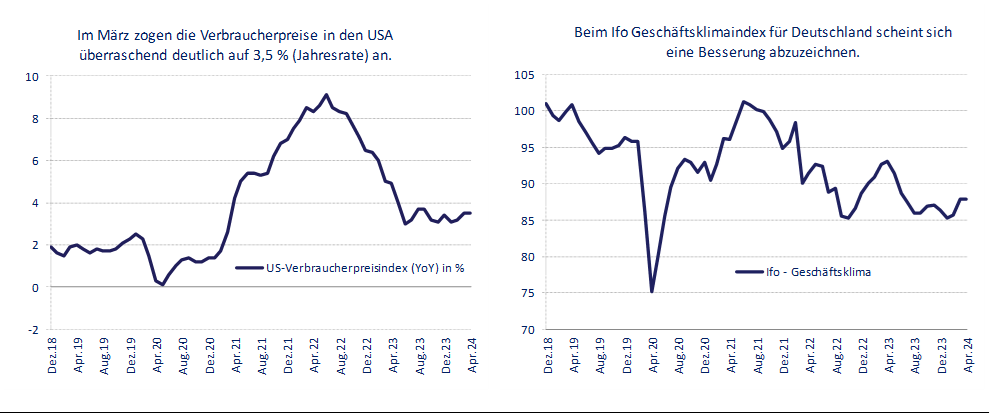

Im Euroraum sind die Wachstumsaussichten weiter sehr gedämpft. Allerdings stieg der Ifo-Geschäftsklimaindex für Deutschland im März unerwartet deutlich von 85,7 auf 87,8 Punkte. Das Plus ging sowohl auf eine bessere Beurteilung der gegenwärtigen Geschäftslage als auch auf zuversichtlichere Geschäftserwartungen für die kommenden sechs Monate zurück. Die Inflation in der Eurozone schwächte sich deutlich ab. Die Konsumentenpreise stiegen im März nur mehr um 2,4 % im Jahresvergleich. Im Dienstleistungsbereich herrscht aber weiterhin ein deutlicher Inflationsdruck vor.

In China wurde der diesjährige Wirtschaftsplan vorgestellt. Das Haushaltsdefizit wird im Vergleich zum letzten Jahr deutlich steigen. Der fiskalische Impuls wird vor allem "Zukunftsindustrien" zu Gute kommen, auch wenn hier teilweise bereits Überkapazitäten bestehen. Angesichts der anhaltenden Herausforderungen, wie der Immobilienkrise, wird es herausfordernd sein, das Wachstumsziel von 5 % für 2024 zu erreichen.

Aktienmärkte

Die Umstände für Aktien sind nach wie vor vielversprechend. Das Anlegersentiment ist vor allem in Hinblick auf die Leitzinssenkungen in den USA und Wirtschaftsförderungsmaßnahmen in Europa optimistisch. Dennoch hat sich der Investmentfokus im Vormonat ein wenig gedreht. Technologie-Titel waren weniger gesucht. Vielmehr schielen Investoren wieder auf günstige Werte aus dem Bereich Energie und Rohstoffe. Auch der Bankensenktor hat wieder mehr Unterstützung erfahren. Geopolitische Risiken scheinen aktuell in ausreichendem Ausmaß eingepreist.

Nach den jüngsten Anstiegen sind die Aktienmärkte auf bzw. nahe ihren Höchstständen anfällig für Rücksetzer, die vielfach als Kaufgelegenheit gesehen werden. Strukturelle Themen wie KI sind immer noch intakt. In wenigen Tagen startet nun bereits die nächste Earnings-Season, was neben den Makroökonomischen Parametern wieder für etwas Belebung am Aktienmarkt sorgen wird.

Prognosen auf 3-Monats-Sicht

Aktien USA (in USD) ► Seitwärtsbewegung

Aktien Europa (in EUR) ►Seitwärtsbewegung

Aktien Japan (in JPY) ► Seitwärtsbewegung

Aktien Pazifik ex Japan (in USD) ►Seitwärtsbewegung

Quelle: Bloomberg - Aktien USA (S&P 500 TR Index); Aktien Europa (STOXX Europe 600 NR Index); Aktien Japan (Nikkei 225 Index); Aktien Pacific ex Japan (MSCI TR Net AC Asia Pacific Ex Japan USD Index);

Geld- und Kapitalmarkt

Im März sank die Teuerungsrate im Euroraum mit 0,2 Prozentpunkten stärker als erwartet auf nurmehr 2,4% (die Kernteuerungsrate sank dabei von 3,1% im Februar auf 2,9% im März). Der starke Rückgang der Inflation seit Jahresbeginn ist jedoch zu einem erheblichen Teil auf den sehr hohen Vergleichswert des Vorjahres (erheblicher Preisanstieg Anfang 2023) zurückzuführen. Saisonbereinigt ist die Inflation im Vormonatsvergleich tatsächlich wieder gestiegen. Grund dafür sind vor allem die kräftigen Lohnsteigerungen in Euroraum. Von daher erwarten Ökonomen einen fortan leichten Anstieg der Teuerungsrate, was die Zinssenkungserwartungen am Markt zuletzt wieder leicht ausbremste. Gleichwohl wird der erste Zinsschritt der EZB nach wie vor mit kommendem Juni erwartet, gefolgt von drei weiteren Senkungen bis zum 1. Quartalsende 2025. Im Zuge der Anpassung des geldpolitischen Handlungsrahmens der EZB wird mit Mitte September 2024 der Abstand zwischen Leitzins und Einlagensatz von bislang 50 auf nurmehr 15 BP verringert. Dementsprechend rechnen wir mit einer Senkung des Einlagensatz auf 3,0% und des Leitzinses auf 3,15% im Lauf der kommenden 12 Monate.

Prognosen auf 3-Monats-Sicht

3-Monats EURIBOR ► Seitwärtsbewegung

10 Jahres Zins EUR* ► Seitwärtsbewegung

* enstpricht dem jeweiligen 10-Jahres Swapsatz

Rohstoffe

Gold: Gold hat abermals einen neuen Höchststand erreicht und zählt zu den Asset Klassen mit der höchsten Performance im bisherigen Jahresverlauf. Zum einen hat der Goldkurs seinen langfristen Trendkanal verlassen was als technisches Kaufsignal gilt und die Anleger für Käufe motiviert. Zum anderen gibt es eine hohe Nachfrage seitens der Notenbanken allen voran China, die ihre Goldbestände aufstocken. Nach dem fulminanten Anstieg ist der Kurs anfällig für Korrekturen und das weitere Potential ist begrenzt..

Rohöl: Der Preis von einem Fass Rohöl ist in den letzten Wochen nochmals angestiegen und hat die 90 USD Marke überschritten. Anhaltende Förderkürzungen und geopolitische Spannungen haben den Ölpreis so stark ansteigen lassen. Eigentlich ist die Winterperiode und damit die Heizperiode vorrüber. Es kommt damit strukturell zu einer sinkenden Nachfrage. Die OPEC hat keine Ambitionen die Fördermenge auszuweiten damit bleibt der Ölpreis gut unterstützt. Weitres Potential für Kursanstige ist kurzfristig aber begrenzt..

Prognosen auf 3-Monats-Sicht

Gold (USD je Unze) ► Aufwärtsbewegung

Rohöl (Brent in USD) ► Abwärtsbewegung

Quelle: Bloomberg - Gold (Spotpreis USD/Feinunze); Rohöl Brent (Forwardpreis USD/Barrel);

Devisen

US-Dollar: Seit Jahresbeginn notiert EUR/USD in einer, verglichen mit den Vorjahren, engen Handelsspanne um 1,07 – 1,10 USD pro EUR. Während in der Eurozone eine erste Zinssenkung um 25BP im Juni vom Markt bereits voll eingepreist ist, verschieben sich die Erwartungen für etwaige Zinssenkungen in den USA stetig weiter in die Zukunft. Aufgrund des sehr robusten US-Wirtschaft in Verbindung mit einem nach wie vor starken Arbeitsmarkt in den Vereinigten Staaten könnte die FED erst später und wenig stark von Zinssenkungen gebrauch machen als die EZB. Dieser Trend ist vom Markt bereits teilweise eingepreist worden, sollte sich dieser Trend in den kommenden Wochen fortsetzen bzw. verstärken - könnte dies dem Euro gegenüber dem US-Dollar jedoch wieder unter Druck bringen. Aktuell gehen wir aus diesem Grund nur von begrenztem Aufwärtspotenzial für den EUR aus und rechnen kurzfristig mit einer weiteren Seitwärtsbewegung im EUR/USD Wechselkurs innerhalb der aktuellen Handelsspanne um 1,07 – 1,10 USD pro EUR.

Schweizer Franken: Der Aufwärtstrend im EUR/CHF Wechselkurs seit Anfang Februar konnte sich auch in den vergangenen Wochen weiter fortsetzen. Beflügelt wurde der Euro vor allem aufgrund der unerwarteten ersten Zinssenkung in der Schweiz. Die Schweizerische Nationalbank (SNB) begründete diesen ersten Zinsschritt damit, dass die Inflationsraten in der Schweiz mittlerweile wieder deutlich unter der Zielmarke von 2% liegen. Der Markt rechnet aktuell damit, dass sowohl die EZB als auch die SNB auf ihren Zinssitzungen im Juni die Leitzinsen um jeweils 25BP senken werden. Sollte die EZB, konträr zu den aktuellen Markterwartungen bereits im April die Leitzinsen senken, könnte dies dem Euro wieder Wind aus den Segeln nehmen. Wir rechnen aktuell mit einer anhaltenden leichten Erholung des Euro gegenüber dem Schweizer Franken.

Prognosen auf 3-Monats-Sicht

EUR / USD ► Seitwärtsbewegung

EUR / CHF ► Aufwärtsbewegung

Quelle: Bloomberg - EUR/USD (EUR gegen USD); EUR/CHF (EUR gegen CHF);

Teilen auf

Ähnliche Beiträge

Hinweis/Disclaimer: Diese Darstellung dient Ihrer Information. Sie beruht auf allgemein zugänglichen Quellen, die wir, die Hypo Tirol Bank AG, zum Zeitpunkt dieser Information für zuverlässig erachten. Nicht bestimmt sind die genannten Informationen für den Vertrieb in den Vereinten Staaten von Amerika, weder für amerikanische Staatsangehörige, noch für Personen mit ständigem Wohnsitz in den Vereinten Staaten von Amerika. Quellenangabe für Berechnungen: Bloomberg, eigene Berechnungen. Trotz aller verwendeten Sorgfalt müssen wir eine Haftung für die Richtigkeit, Aktualität und Vollständigkeit der Informationen ausschließen und uns Satzfehler und Irrtum vorbehalten. Die konkrete Entwicklung der Märkte ist nicht vorhersehbar. Daher können wir für die obige Markteinschätzung keine Garantie geben. Eine Haftung für Veranlagungen, die auf dieser Einschätzung beruhen, müssen wir daher ausschließen. Diese unverbindliche Produktbeschreibung dient Ihrer Information. Sie kann ein persönliches Gespräch mit Ihrem Berater nicht ersetzen. Die angeführten Beispiele haben wir zur Illustration gewählt. Ihr Inhalt stellt kein Angebot und keine Einladung zu Anbot-Stellung, Kauf oder Verkauf dar. Weder nach österreichischem noch nach ausländischem Recht. Bitte bedenken Sie: Investitionen beinhalten immer Risiken. Denn Rendite und Wert der zugrundeliegenden Anlage sind Schwankungen unterworfen. Nutzen Sie daher die Risikoaufklärung und die anleger- und objektgerechte Beratung durch unsere BeraterInnen. Wir sind gerne für Sie da! Bitte bedenken Sie: Bisherige Wertentwicklungen bieten keine Garantie für künftige Renditen. Sie handeln auf eigenes Risiko. Unsere Angaben dienen lediglich Ihrer Information. Sie sind nicht als Anlageberatung zu verstehen. Spesen, Ausgabeaufschläge, Rücknahmekosten und Steuern sind von der Berechnung nicht erfasst. Die angeführten Renditen sind auf Basis der jeweils angegebenen Währung berechnet. Für eine optimale Risiko-/ Ertragsbalance empfehlen wir eine Aufteilung ihrer Veranlagung auf mehrere Veranlagungsarten. Bitte entscheiden Sie entsprechend Ihrer Risikobereitschaft und Ihrer persönlichen Anlagebedürfnisse, ob eine Anlage für Sie geeignet ist. Wir beraten Sie gerne! Impressum: Hypo Tirol Bank AG, Meraner Strasse 8, 6020 Innsbruck, Österreich. Telefon +43/(0)50700-0